Értékhelyesbítés és az értékelési tartalék

Vagyonvesztés esetén a szükséges saját tőke biztosításának (illetve a saját tőke jegyzett tőke arány javításának) egyik lehetősége az értékhelyesbítés. Az értékhelyesbítés célja tehát alapvetően a saját tőke növelése.

Amennyiben a vállalkozó tevékenységét tartósan szolgáló

• vagyoni értékű jog,

• szellemi termék,

• tárgyi eszköz (kivéve a beruházásokat, a beruházásra adott előlegeket),

• tulajdoni részesedést jelentő befektetés

piaci értéke jelentősen meghaladja az adott eszköznek az esetleges terven felüli értékcsökkenés, illetve értékvesztés visszaírása utáni könyv szerinti (bekerülési) értékét, a piaci érték és a visszaírás utáni könyv szerinti (bekerülési) érték közötti különbözet a mérlegben az eszközök között „Értékhelyesbítés”-ként, a saját tőkén belül – azonos összegben – „Értékelési tartalék”-ként kimutatható.

A vállalkozás tehát a befektetett eszközök meghatározott körénél alkalmazhatja az értékhelyesbítés intézményét. A vállalkozó döntését a számviteli politikájában rögzíti. Ha az „értékhelyesbíthető” eszköz piaci értéke jelentősen meghaladja a korábban elszámolt terven felüli értékcsökkenési leírás visszaírását követő könyv szerinti értékét, akkor a pozitív különbözet értékhelyesbítésként elszámolható. Az értékhelyesbítés elszámolásának alapjául szolgáló piaci értéket minden esetben a könyvvizsgálónak a kötelező könyvvizsgálat keretében kell hitelesíteni. Amennyiben a könyvvizsgálat a vállalkozónál nem kötelező, az értékelés felülvizsgálatával független könyvvizsgálót kell megbízni. Az értékhelyesbítés a forrás oldalon értékelési tartalékként jelenik meg. Az értékhelyesbítés mérlegértéke minden esetben az adott mérlegcsoporthoz kapcsolódó, az értékhelyesbítés intézménye alá vont eszköz(ök) aktuális piaci értékének és a könyv szerinti értékének pozitív különbözetét mutatja. Az értékhelyesbítés alá vont eszközök esetében a piaci értéket minden évben felül kell vizsgálni, és a korábbi értékhelyesbítést az aktuális piaci érték és könyv szerinti érték különbözetének megfelelően kell korrigálni.

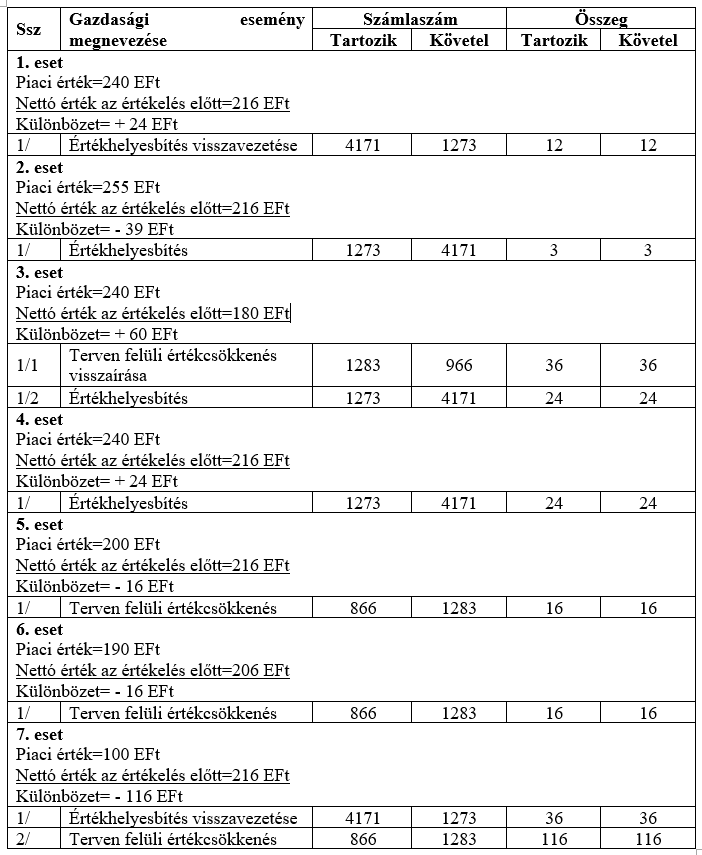

Értékhelyesbítés főkönyvi elszámolása

1. Értékhelyesbítés elszámolása (Ha a piaci érték és a könyv szerinti érték különbözete nagyobb, mint a nyilvántartott értékhelyesbítés összege):

T 1X7. Befektetett eszközök értékhelyesbítése – K 4171. Értékhelyesbítés értékelési tartaléka

2. Értékhelyesbítés visszavezetése (Ha a piaci érték és a könyv szerinti érték különbözete kisebb, mint a nyilvántartott értékhelyesbítés összege):

T 417. Értékelési tartalék – K 1X7. Befektetett eszközök értékhelyesbítése

Megjegyzés: Az értékhelyesbítést teljes összegében vissza kell vezetni, ha az értékhelyesbített eszköz kikerül a vagyonkörből.

Fontos!

Az értékhelyesbítés nem módosítja a könyv szerinti értéket, azt az adott mérlegcsoporthoz tartozóan önálló mérlegsoron (Immateriális javak értékhelyesbítése, Tárgyi eszközök értékhelyesbítése, Befektetett pénzügyi eszközök értékhelyesbítése) kell bemutatni.

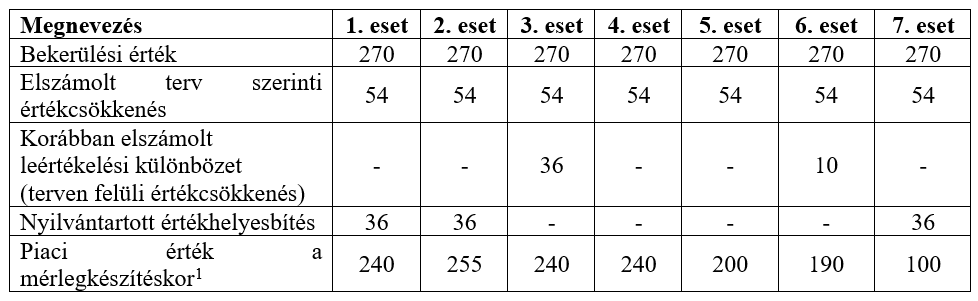

Esettanulmány

Egy a vállalkozás egyik épületének értékelésére vonatkozóan a következőket ismeri (adatok MFt-ban):

Megoldás:

Hagyj üzenetet