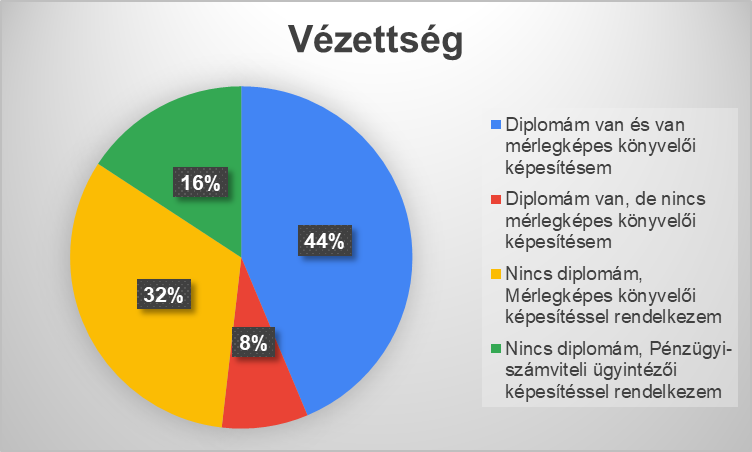

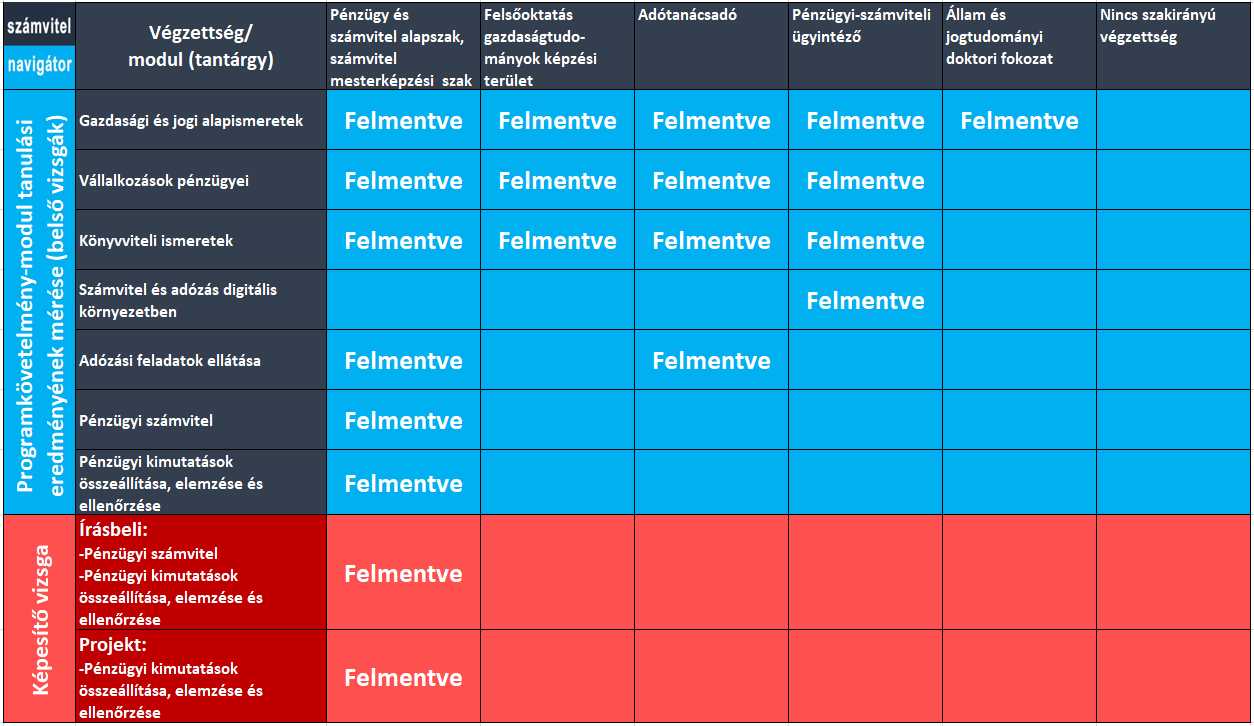

De, természetesen nem csak mérlegképes könyvelőknek szól, hanem a pénzügyi-számviteli ügyintézőknek is.

Határozzuk meg, a kipontozott számlák nyitó egyenlegeit. Azt is írjuk oda, hogy Tartozik vagy Követel jellegűek-e!

211: 3 500 000

228: ………… (+3%)

211: 2 800 000

228: ………… (-2%)

211: 800 000

228: ………… (kedvező 5%)

262: 4 200 000

263: ………… (kedvezőtlen 4%)

262: 1 500 000

263: ………… (2%, a beszerzési ár magasabb mint az elszámoló ár)

262: 3 500 000

263: ………… (1%, az elszámoló ár magasabb mint a vételár)

211: …………

228: T160 000 (4%)

262: …………

263: K100 000 (5%)

211: ………….

228: …………. (a vételár 940 000 Ft + áfa, az elszámoló ár 960 000 Ft)

262: …………. (vételár 200 Ft/kg, elszámoló ár 180 Ft/kg, mennyiség 400 kg)

263: ………….

264: 2 800 000

265: ………… (40%)

264: …………

265: 1 200 000 (30%)

264: ………… (a vállalkozás az áruért 960 000 Ft + áfát fizetett, fogyasztói ára

265: ………… 1 600 000 Ft)

281: 220 000

282: 450 000

282: ………… (20%)

281: …………

288: ………… (vételár 56 Ft/db, betétdíjas ár 80 Ft/db. Mennyiség 2 000 db)

231: 3 000 000

235: ………… (2%, a tényleges önköltség magasabb, mint a tervezett önköltség)

251: …………

258: ………… (a tényleges önköltség 1 600 000, a tervezett önköltség 1 500 000 Ft)

Mielőtt nekikezdenénk a feladat megoldásának, nézzük meg a következő összefoglaló ábrát.

A készletek nyilvántartási áras nyilvántartásáról szól.

|

| Nyilvántartási ár |

Alulról felfelé haladva előfordulhat:

Vásárolt készleteknél:

-anyagoknál: a középső számlát árkülönbözetnek hívjuk, egyenlege lehet T és K is, a tényleges árat tényleges beszerzési árnak, a nyilvántartási árat pedig elszámoló árnak nevezzük,

-nagykereskedelmi áruknál: a középső számlát árkülönbözetnek hívjuk, egyenlege lehet T és K is, a tényleges árat tényleges beszerzési árnak, a nyilvántartási árat pedig elszámoló árnak nevezzük,

-kiskereskedelmi áruknál: a középső számlát árrésnek hívjuk, egyenlege csak K lehet, a tényleges árat tényleges beszerzési árnak, a nyilvántartási árat pedig fogyasztói árnak nevezzük,

-saját göngyölegnél: a középső számlát árkülönbözetnek hívjuk, egyenlege csak K lehet, a tényleges árat tényleges beszerzési árnak, a nyilvántartási árat pedig betétdíjas árnak nevezzük.

Ezeknél a készletre vétel a szállítóval, vagy a pénztárral szemben történik.

Saját termelésű készleteknél:

-félkész termékeknél: a középső számlát készletérték különbözetnek hívjuk, egyenlege lehet T és K is, a tényleges árat tényleges előállítási önköltségnek, a nyilvántartási árat pedig tervezett önköltségnek nevezzük,

-késztermékeknél: a középső számlát készletérték különbözetnek hívjuk, egyenlege lehet T és K is, a tényleges árat tényleges előállítási önköltségnek, a nyilvántartási árat pedig tervezett önköltségnek nevezzük.

Ezeknél a készletre vétel az 581 STK ÁV-val, vagy a 7-es számlaosztállyal szemben történik.

Fontos, hogy mindig a nyilvántartási ár a 100%, és soha sem a tényleges ár!

Észre kell venni, hogy a felsorolt 6-féle készlet könyvelésének menete megegyezik, kizárólag az számlaszámokban és az elnevezésekben van különbség. Ettől még a lényeg ugyanaz! Tehát elég, ha egyszer megérted a nyilvántartási áras elszámolást, utána már csak a számlaszámokat kell behelyettesítened.

Megjegyzés: ebben a bejegyzésben a rendszer működését nem magyarázom, hiszen a nyitóegyenlegek kiszámolásáról szól. Ha az egész nyilvántartási áras rendszert szeretnéd megérteni, keress rá a tartalomjegyzékben a vásárolt készletekre

Akkor nézzük a megoldást!

211: 3 500 000

228: ………… (+3%)

Igen egyszerű, a 211-en lévő összeg a nyilvántartási ár, vagyis a 100%, ebből következik, hogy a 228 = 3 500 000 x 0,03 = 105 000.

Ezeknél a feladatoknál a +/- a T-K oldalt jelent. Miután a 228 eszközszámla, a + a T oldala.

Vagyis a 228 egyenlege: T 105 000

211: 1 800 000

228: ………… (-2%)

Nem magyarázom túl, ugyanaz, mint az előző pont, vagyis a 228 egyenlege: K 36 000

211: 800 000

228: ………… (kedvező 5%)

800 000 x 0,05 = 40 000.

De mit jelent a kedvező?

Nézz rá a fenti ábrára!

Nekünk mi a kedvező? Ha a tényleges ár az alacsonyabb, vagy, ha a nyilvántartási ár?

Hogy eldöntsük, azt kell tudnunk, hogy a nyilvántartási árat év elején határozzák meg, mégpedig úgy, hogy a várható tényleges beszerzési árat minél jobban belőjék. Tulajdonképpen ez az az ár, amire számítanak. Hogy ennyibe fog nagyjából kerülni a készlet.

Tehát, akkor mi nekünk a kedvező?

Hát persze, hogy az, ha a tényleges ár kisebb, mint a nyilvántartási ár (olcsóbban jutottunk hozzá, mint gondoltuk)

Vagyis akkor ez milyen egyenleg?

Ott van az ábrán!

A 228 T oldalára megy a tényleges ár, a K oldalára a nyilvántartási ár. És azt mondtuk, hogy nekünk az a kedvező, ha a tényleges ár az alacsonyabb. Vagyis a T oldalra könyvelt kisebb, mint a K oldalra könyvelt. Ez azt jelenti, hogy a 228 egyenlege K 40 000.

262: 2 200 000

263: ………… (kedvezőtlen 4%)

Ugyanaz a logika, mint az előbb, ezért csak a végeredményt írom T 88 000.

És akkor elárulok egy diák-titkot, hogy ne kelljen ilyen bonyolultan végiggondolnod.

A kedvezőTTTlen a T egyenleg, a kedvező a K egyenleg. De ezt a tanárodnak ne áruld el, hogy így jegyezted meg

262: 1 500 000

263: ………… (2%, a beszerzési ár magasabb, mint az elszámoló ár)

1 500 000 x 0,02 = 30 000

Megint megnézzük az ábrát, és azt látjuk, hogy a 263 T oldalára könyvelt tényleges beszerzési ár magasabb, mint a K oldalra könyvelt elszámoló ár. Vagyis T 30 000 az egyenleg.

262: 3 400 000

263: ………… (1%, az elszámoló ár magasabb, mint a vételár)

3 400 000 x 0,01 = 34 000

Megint megnézzük az ábrát, és azt látjuk, hogy a 263 T oldalára könyvelt tényleges beszerzési ár alacsonyabb, mint a K oldalra könyvelt elszámoló ár. Vagyis K 34 000 az egyenleg.

211: …………

228: T 160 000 (4%)

Na, ez kicsit bonyolultabb!

A 211-et keressük, amire mindig a 100%-ot jelentő elszámoló ár kerül.

Vagyis, ha 4% = 160 000, akkor a 100% kiszámolása: 160 000 / 4 x 100 = 4 000 000. Természetesen a készletszámla egyenlege mindig T

262: …………

263: K800 000 (5%)

Mint az előző, vagyis 80 000 / 5 x 100 = 1 600 000

211: ………….

228: …………. (a vételár 920 000 Ft + áfa, az elszámoló ár 980 000 Ft)

Vásárláskor a 228 T oldalára könyveltük a 920 000 Ft-ot, K oldalára a 980 000 Ft-ot, vagyis az egyenlege K 60 000. A 211 T oldalára a 980 000 Ft került, így ennek az egyenlege is ennyi.

262: ………….(vételár 200 Ft/kg, elszámoló ár 180 Ft/kg, mennyiség 400 kg)

263: ………….

Vásárláskor a 263 T oldalára könyveltük a 400 x 200 = 80 000 Ft-ot, K oldalára a 400 x 180 = 72 000 Ft-ot, vagyis az egyenlege T 8 000. A 262 T oldalára a 72 000 Ft került, így ennek az egyenlege is ennyi.

264: 2 800 000

265: ………… (30%)

Ez igen egyszerű.

2 800 000 x 0,03 = K 840 000

Itt az egyetlen csal, hogy a 265 árkülönbözetnél nincs odaírva, hogy T, vagy K. Ez azért nem szerepel, mert tudni kell, hogy a kiskereskedelmi áru árrése mindig K egyenlegű.

264: …………

265: 1 200 000 (30%)

Tudjuk, hogy a 265 árrés mindig K egyenlegű, érdemes odaírni. a 264: 1 200 000 / 30 x 100 = 4 000 000

264: ………… (a vállalkozás az áruért 860 000 Ft + áfát fizetett, fogyasztói ára 1 500 000 Ft)

265: …………

Nézzük meg ismét a fenti ábrát!

A tényleges vételár ment a 265 T oldalára (860 000 Ft), a fogyasztói ár pedig a K oldalára. Vagyis a 265 egyenlege K 640 000 Ft. A 264 T egyenlege pedig 1 500 000 Ft

281: 200 000

282: 450 000

288: ………… (20%)

Ebben két csel van elrejtve.

1. Árkülönbözete (288), a 281 saját göngyölegnek van, vagyis a 282 idegen göngyölegre itt nincs szükségünk.

2. A göngyöleg árkülönbözete is mindig K jellegű.

Vagyis, a 228 egyenlege K 40 000 (200 000 x 0,2)

281: …………

288: ………… (vételár 56 Ft/db, betétdíjas ár 80 Ft/db. Mennyiség 2 000 db)

A 288 T oldalára került a 2 000 x 56 = 112 000. K oldalára a 2 000 x 80 = 160 000. Vagyis az egyenlege K 48 000. A 281 egyenlege 2 000 x 80 = 160 000

231: 3 000 000

235: ………… (2%, a tényleges önköltség magasabb, mint a tervezett önköltség)

3 000 000 x 0,02 = 60 000.

A tényleges (235 T oldalára könyvelt összeg) magasabb, mint a tervezett (a 235 K oldalára könyvelt. Vagyis 235 egyenlege T 60 000.

251: …………

258: ………… (a tényleges önköltség 1 400 000, a tervezett önköltség 1 500 000 Ft)

A 258 T oldalára könyveltük a ténylegest, vagyis 1 400 000 Ft-t, a K oldalára a tervezettet, vagyis 1 500 000 Ft-ot. Így az egyenlege K 100 000 Ft. A 251 egyenlege 1 500 000 Ft.

Ha tetszett, nyomd meg a tetszik gombot!

Hagyj üzenetet