EVA adóalap (5§) adóévben megszerzett összes bevétel

- (+) TAO törvény szerinti kapcsolt vállalkozástól kapott bevétel

- (+) kapott előleg (kettős könyvelés esetén)

- ( -) visszafizetett, elszámolt előleg (kettős könyvelés esetén)

- ( -) adóévben megszerzett olyan bevétel, amit előző évben megszerzettnek kellett tekinteni (egyéni vállalkozó esetén)

- (+) megszűnésnél a készlet (egyéni vállalkozónál)

- (+) Kkt. Bt. és egyéni cég bevételi nyilvántartása esetén

- passzív időbeli elhatárolás

- vissza nem térítendő támogatás

- (+) Kkt. Bt. és egyéni cég bevételi nyilvántartása esetén

- aktív időbeli elhatárolás

- elszámolt vevőkkel szembeni követelés

- ( -) kapott kártérítés összege

- (+) bevételi nyilvántartást végző társaság megszűnésekor ki nem egyenlített számla összege

- ( -) ha az adóalany az adóévben olyan bevételt mutatott ki, amelynek alapján SZJA, TAO, ÁFA megállapítására volt kötelezett, az EVA alapja csökkenthető a bevétel azon részével, amelyre az SZJA-t, TAO-t, ÁFA-t megállapította

- ( -) egyszeres könyvvitelről kettős könyvvitelre áttérés esetén elszámolt bevétel (számviteli törvény hatálya alá tartozó adóalany esetén)

Az EVA mértéke (9§)

- a pozitív adóalap 37%-a,

- ha a bevétel meghaladja az EVA adóalanyiság választására jogosító értékhatárt, akkor az EVA adóalanyiság választására jogosító értékhatárt meghaladó rész után az EVA mértéke 50%

Az EVA adóalanyiság választására jogosító értékhatár (2§ (5) a))

- az adóévre ésszerűen várható

- árbevétel, bevétel (6§ (1))

- árbevétel esetén a bruttó (áfával növelt) árbevétel (20§ (1))

- kisebb vagy egyenlő mint 30MFt

Feladat

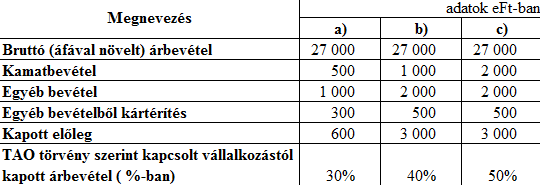

Számviteli törvény hatálya alá tartozó kettős könyvelést vezető EVA-s adóalany 2014. évi adatai az alábbiak:

Határozza meg a 2014. évi EVA kötelezettség összegét az egyes esetekben!

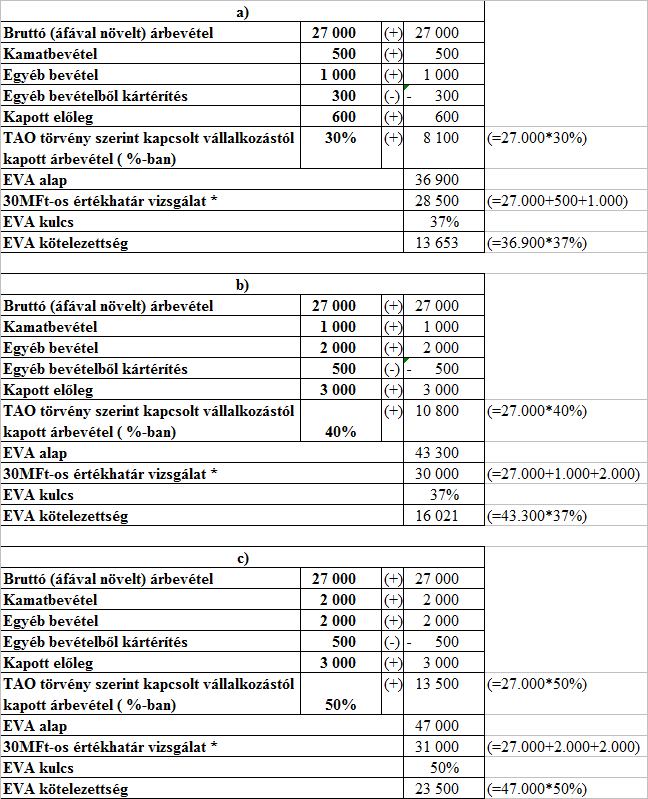

Megoldás

* A 30MFt-os értékhatár vizsgálatnál, hogy milyen adókulccsal számoljunk az (áfával növelt) bruttó árbevételt és a (további) bevételeket kell figyelembe venni, az adóalap növelő-csökkentő tételeket nem.

2002 évi XLIII. törvény az egyszerűsített vállalkozói adóról (EVA)

szerző: farkas krisztina

Kedves Krisztina!

Ez a számítás még mindig érvényben van?

Én úgy értelmeztem, hogy az értékhatár alatt 37%-ot kell fizetni, 50%-ot pedig csak a fölötti részre és nem az egészre.

Én értelmezem félre, vagy megváltozott a szabályozás?

Üdv. N Ági