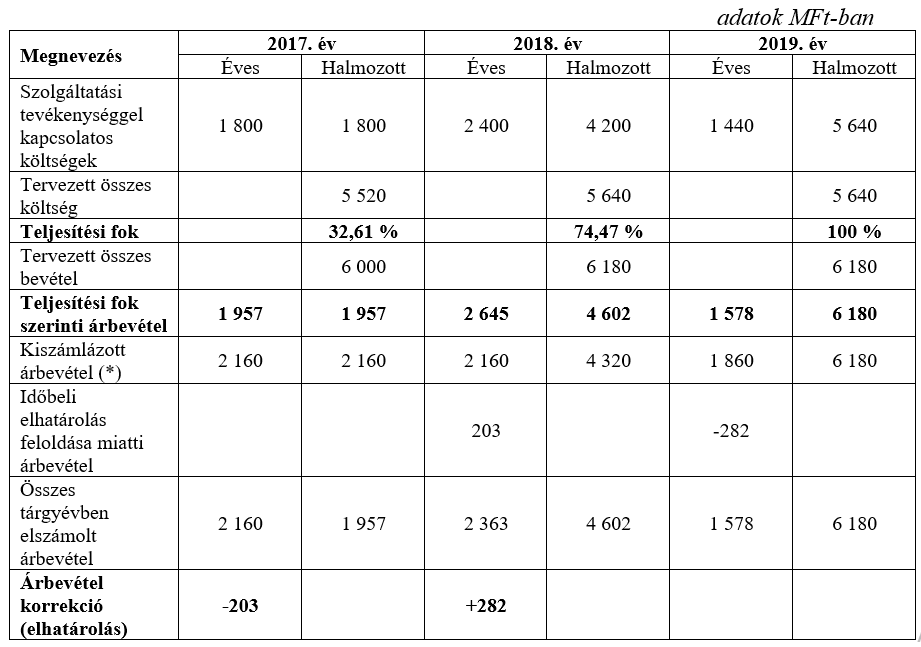

Teljesítési fok alapján meghatározott árbevételhez kapcsolódó korrekció

A készlet az értékesítésig (vevőnek történő átadásig, a raktárba történő beszállításig) az eladó vállalkozás tulajdona. Egyes esetekben (például építőipari szolgáltatások) ez az időszak igen hosszú lehet és ezért a bevétel elszámolása már az átadás előtt szükségessé válhat. A hosszú teljesítési időszak leginkább az építőipari kivitelezési munkák sajátossága. Az eladó ilyen esetekben értelemszerűen nem tud várni a kivitelezési munka végéig várni teljesítményeinek realizálásával (bevételeinek kiszámlázásával). A meghatározott részteljesítésekhez kapcsolódóan kiszámlázott árbevétel nem minden esetben felel meg az összemérés elvének megfelelő adott időszaki árbevétel nagyságának, ezért az árbevételt időbeli elhatárolással kell korrigálni a teljesítési fokhoz „igazított” árbevétel összegére. A teljesítési fok a ténylegesen elvégzett munkának az elvégzendő munkához viszonyított arányát fejezi ki és azt a számviteli politikában meghatározott módszerrel kell meghatározni.

Kapcsolódó kiemelt törvényi előírások

A szerződés elszámolási egysége:

a) jogilag – a szerződés felek által meghatározott tárgya alapján – egy egységet képező – a megrendelővel kötött, a megrendelő által meghatározott jellemzőkkel rendelkező termék vagy szolgáltatás létrehozására és értékesítésére vonatkozó – szerződés egésze (a szerződés összes részteljesítése, összes teljesítési kötelme együttesen, függetlenül attól, hogy a szerződés egy vagy több részteljesítést, teljesítési kötelmet tartalmaz);

b) az ugyanazzal a megrendelővel kötött a) pont szerinti szerződések egy csoportja, amennyiben:

ba) a szerződések csoportjának feltételeit egyetlen csomagban tárgyalták,

bb) a szerződések egymással annyira szoros kapcsolatban állnak, hogy valójában egy közös nyereséghányaddal rendelkező egyetlen projekt részeit képezik, és

bc) a szerződések egyidejűleg, vagy egymást szorosan követően valósulnak meg.

Teljesítési fok: a tényleges teljesítésnek a szerződés elszámolási egységére meghatározott mértéke, amely a ténylegesen elvégzett munkáknak az elvégzendő összes munkához viszonyított – a számviteli politikában meghatározott módszer szerinti – arányát fejezi ki.

Aktív időbeli elhatárolásként kell kimutatni a szerződés elszámolási egysége – általános forgalmi adót nem tartalmazó – teljes szerződéses ellenértékének mérlegfordulónapi teljesítési fok arányában számított összege azon részét, amely meghaladja a szerződés elszámolási egységével kapcsolatban az előző üzleti év(ek)ben és a tárgyévben együttesen elszámolt nettó árbevételt.

Passzív időbeli elhatárolásként kell kimutatni a szerződés elszámolási egységével kapcsolatban az előző üzleti év(ek)ben és a tárgyévben együttesen elszámolt nettó árbevételnek azt a részét, amely meghaladja a szerződés elszámolási egysége – általános forgalmi adót nem tartalmazó – teljes szerződéses ellenértékének mérlegfordulónapi teljesítési fok arányában számított összegét.

Az értékesítés nettó árbevételét:

• növeli az az összeg, amellyel a szerződés elszámolási egysége – általános forgalmi adót nem tartalmazó – teljes szerződéses ellenértékének teljesítési fok arányában számított összege meghaladja a szerződés elszámolási egységével kapcsolatban elszámolt árbevételt,

• csökkenti az az összeg, amellyel a szerződés elszámolási egységével kapcsolatban elszámolt árbevétel meghaladja a szerződés elszámolási egysége – általános forgalmi adót nem tartalmazó – teljes szerződéses ellenértékének teljesítési fok arányában számított összegét.

Mérlegképes könyvelőknek szóló vizsgafelkészítőinket folyamatosan aktualizáljuk, így mindig az aktuális tananyagot tanulhatod velünk.

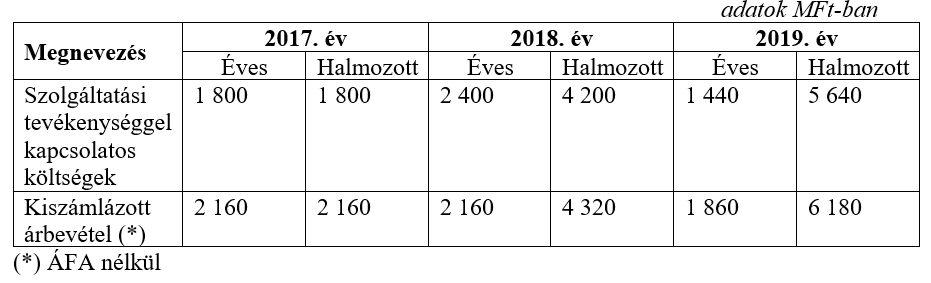

Példa (teljesítési fok alapján meghatározott árbevételhez kacsolódó időbeli elhatárolás)

Az „ÉPÍTÉSI – VÁLLALKOZÓ” Kft. 36 hónapos kivitelezési idővel vállalt útburkolást 2017. január 1-jén. A szolgáltatás szerződés szerinti eladási ára 6 000 MFt + 27 % ÁFA. A projekt tervezett összes költsége 5 520 MFt. A projekthez kapcsolódó közbenső kalkuláció eredményeként a várható összes költséget 2018. december 31-én 5 640 EFt-ra módosították. A közbenső kalkuláció alapján becsült többlet költség miatti többlet árbevétel 180 MFt + 27 % ÁFA. A projekthez kapcsolódó tervadatokat az alábbiak:

Feladatok:

1. Számítsuk ki a teljesítési fokot, a teljesítési fok alapján meghatározott árbevételt és az árbevételhez kapcsolódó időbeli elhatárolást az egyes években!

2. Könyveljük a 2017-2019. évi gazdasági eseményeket!

1. feladatrész megoldása

2. feladatrész megoldása

2017. évi gazdasági események

1/ Tárgyévi költségek elszámolása

T 51-57. Költségnemek – K 1-4. eszközök/Források 1 800

2/1 Kiszámlázott árbevétel

T 311. Vevők-K 911. Árbevétel 2 160

2/2 ÁFA

T 311. Vevők-K 467. Fizetendő ÁFA 583,2

3/ Árbevétel elhatárolása

T 911. Árbevétel – K 481. Bevételek passzív időbeli elhatárolása 203

2018. évi gazdasági események

1/ Időbeli elhatárolás feloldása

T 481. Bevételek passzív időbeli elhatárolása-K 911. Árbevétel 203

2/ Tárgyévi költségek elszámolása

T 51-57. Költségnemek – K 1-4. eszközök/Források 2 400

3/1 Kiszámlázott árbevétel

T 311. Vevők-K 911. Árbevétel 2 160

3/2 ÁFA

T 311. Vevők-K 467. Fizetendő ÁFA 583,2

4/ Árbevétel elhatárolása

T 391. Bevételek aktív időbeli elhatárolása-K 911. Árbevétel 282

2019. évi gazdasági események

1/ Időbeli elhatárolás feloldása

T 911. Árbevétel – K 391. Bevételek aktív időbeli elhatárolása 282

2/ Tárgyévi költségek elszámolása

T 51-57. Költségnemek – K 1-4. eszközök/Források 1 440

3/1 Kiszámlázott árbevétel

T 311. Vevők-K 911. Árbevétel 1 860

3/2 ÁFA

T 311. Vevők-K 467. Fizetendő ÁFA 502,2

Hagyj üzenetet