Egy vállalkozás „egyik” kereskedelmi áruféleségével kapcsolatosan a következő gazdasági eseményeket ismerjük:

Nyitó nagykereskedelmi áru 2 400 000 Ft (2000 kg)

Tárgyidőszaki gazdasági események:

1. Vásárlás 3 000 kg, vételár 1 400 Ft/kg + Áfa (átutalásos számla alapján).

2. Vásárlás készpénzért 1 500 kg, vételár 1 680 Ft/kg + Áfa.

3. Az előző beszerzés rakodási költsége 80 Ft/kg + Áfa (átutalásos számla alapján).

4. Értékesítés 4 000 kg, eladási ár bruttó 2 540 Ft/kg (átutalásos számla alapján).

5. Vásárlás szállítótól 800 kg, vételár 1 800 Ft/kg + Áfa (átutalásos számla alapján).

6. Az előző vásárlásból utolagos engedmény 100 Ft/kg + Áfa, a számla helyesbítésre került.

7. Értékesítés 1 400 kg, eladási ár 2 200 Ft/kg + Áfa (átutalásos számla alapján).

Kiegészítő információk:

• A válallkozás a kereskedelmi árukról folyamatos mennyiségi és értékbeni nyilvántartást vezet.

• Az Áfa 27 %!

Feladatok:

1. Könyveljük idősorosan a gazdasági eseményeket, ha a vállalkozás a kereskedelmi áruk értékelésénél a FIFO módszert alkalmazza!

2. Könyveljük idősorosan a gazdasági eseményeket, ha a vállalkozás a kereskedelmi áruk értékelésénél a csúsztatott átlagáras értékelési eljárást alkalmazza (ha szükséges, akkor az átlagárnál 2 tizedesig számoljunk)!

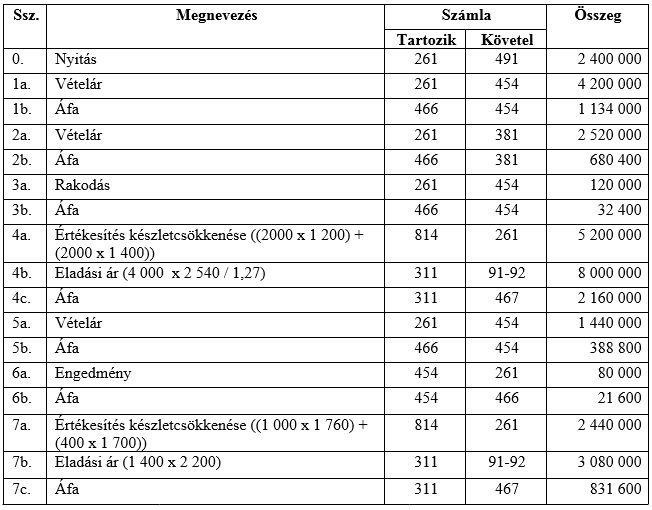

1. feladatrész megoldása

A FIFO módszerről itt tudhatsz meg többet

Beszerzési árak

Nyitó: 2 000 x 1 200

1. beszerzés: 3 000 x 1 400

2. beszerzés: 1 500 x (1 680 + 80) = 1 760 (rakodás növeli a beszerzési értéket)

3. beszerzés 800 x (1 800 – 100) = 1 700 (engedmény csökkenti a beszerzési értéket)

2. feladatrész megoldása

Az átlagár kiszámolásáról itt tudhatsz meg többet

Ha hasznos, nyomd meg az ajánlom gombot! :)

A FIFOs feladatnál nem értem, hogy ha megmarad a 4. pont értékesítésénél 1000 kg az 1400 Ft/kg egységáru beszerzésből, akkor a 7es pontban miért nem azt használjuk fel először? Hogy lett 900 és 500? Köszönöm.

Köszönöm, jogos, javítottam

A FIFO feladatrésznél a 7. gazdasági esemény a. pontjában hogyan lett a második beszerzésből 900 db és a harmadik beszerzésből 500 db, amiből kijött az értékesítendő 1400 db?

Köszönöm, jogos, javítottam