Az ÁFA mértéke (82§-84§)

1) 27% (felülről számított ÁFA kulcs: 21,26%)

a) általában

2) 18% (felülről számított ÁFA kulcs: 15,25%) (3/A.sz. melléklet)

a) termék:

- tej, tejtermékek (kivétel anyatej)

- kenyér, pékáru

- cukrászsütemény

b) szolgáltatás:

- kereskedelmi szálláshely szolgáltatás

- szabadtéri rendezvények belépője

3) 5% (felülről számított ÁFA kulcs: 4,76%) (3sz. melléklet)

a) termék:

- humán gyógyszerek

- hagyományos gyógynövénydrogok

- orvosi radioaktiv izotópok

- speciális gyógyászati célra tápszerek

- egészségügyi oxigén

- egyes vakokat segítő eszközök

- könyv, hangoskönyv

- napilap, egyéb újság, folyóirat

- kotta

b) szolgáltatás:

- távhőszolgáltatás

- egyes élőzene szolgáltatás, előadóművész személyes közreműködésével:

- vendéglátás keretében, üzletben,

- nem nyilvánosan meghirdetett családi esemény, baráti rendezvény keretében, zárt körben, vagy

- belépődíj nélkül tartott, a zenés, táncos rendezvények működésének biztonságosabbá tételéről szóló kormányrendelet hatálya alá nem tartozó, közösségi rendezvényeken nyújtott hangszeres élőzenei szolgáltatás.

c) élő és félsertés:

- fajtiszta tenyészsertés

- háziasított sertés (50kg-nál kisebb súlyú)

- élő háziasított koca (legalább egyszer ellett, legalább 160 kg súlyú)

- élő, háziasított sertés (legalább 50 kg súlyú)

- házi sertés egészben vagy félben (frissen vagy hűtve)

- házi sertés egészben vagy félben, fagyasztva

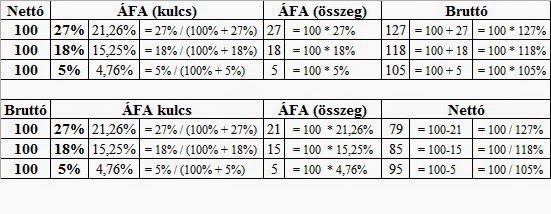

ÁFA (kulcs) – Nettó – Bruttó összefüggések:

4) adómentes

a) valódi mentesség (levonási joggal, azaz az értékesítés után nem kell az adót befizetni, de beszerzéshez kapcsolódó előzetesen felszámított adó levonható)

b) nem valódi mentesség (levonási jog nélkül, azaz az értékesítés után nem kötelező az adót befizetni és bevallani, de nem is jogosult a beszerzéshez kapcsolódó (az általa már kifizetett forgalmi) adó levonására)

- alanyi mentes: feltételekhez kötött: (187§)

- tárgyi mentes

- tevékenység közérdekű jellegére tekintettel (85§)

- tevékenység egyéb sajátos jellegére tekintettel (86§)

- egyes eszközök értékesítése adómentes pl. személygépkocsi (86§)

(2007. évi CXXVII. Törvény az Általános Forgalmi Adóról (ÁFA))

szerző: farkas krisztina

Hagyj üzenetet