Itt találjátok a vizsgasort: https://docs.google.com/file/d/1snYS07l5Ts5_DFFbFm1UWH7ro8QCby8ntRWJ_PmRD7i18Bj5hxHsKwkSwJkN/edit

I. feladatcsoport

Kiegészítő információk

Minden mérlegképes vizsgasornál van, általában ugyanazt a 10-15 infot variálják.

1. Társasági adóval egyenlőre semmit nem kell csinálnunk, ezt az infot eredménykimutatás összeállításának vége felé kell majd elővennünk.

A minimumadóról kedvesek, hogy szólnak, de miután ez nem adó vizsga, ezért nem is szoktak vele számolni.

2. Visszavásárolt saját részvények

Több dologhoz is kell:

a) majd a mérleg összeállításánál be kell írnunk a forrás oldalon a D/I Ebből: visszavásárolt tulajdoni részesedés névértéken sorba

b) Miután az eredménykimutatásban kiszámoltuk az F) Adózott eredményt, ki kell számolnunk a működő tőkét, ami az osztalék alapja. A működő tőke számításához pedig szintén tudnunk kell a visszavásárolt saját részvények névértéken számított értékét.

3. Az előző pontnál erről beszéltem.

Számoljuk ki akkor a saját részvények névértékét!

Ehhez nézzük meg a 373 Saját részvények, üzletrészek számla egyenlegét 368 735 000.

Ez az összeg azonban nem a névérték, hanem a visszavásárláskori érték.

(Így vettük meg: T373 K384 Összeg: a ténylegesen kifizetett vételár volt, ami 145%-os árfolyamon történt)

Vagyis a 368 735 000 = 145%. Ebből a névértéket (mindig az a 100%) így számoljuk ki: 368 750 000/145×100=254 300

Egyenlőre ennyi, most még nem írjuk be sehova.

4. Társasági adó szerinti écs.

Adóból tanultad, hogy adóalap csökkentő tétel.

Majd csak az eredménykimutatás összeállításánál kell használnunk, az E) Adózás előtti eredmény megállapítása után, a XII. Adófizetési kötelezettség kiszámolásához.

(Ugye tudod, hogy a számviteli törvény szerinti écs pedig adóalap növelő lesz? (Ami nem más, mint az 57-es számla egyenlege.))

Ok, ebben a pillanatban tehát nincs vele teendőnk!

5. Értékvesztés és visszaírása

Összefügg az előző ponttal, ezek is adóalapkorrekciós tételek.

Az értékvesztés (86 valamilyen alszámlája) növelő tétel lesz

A visszaírt értékvesztés (96 valamilyen alszámlája) csökkentő tétel

Egyenlőre ezzel sem csinálunk semmit

6. Alapanyagnál az elszámoló ár magasabb a tényleges beszerzési árnál

Az elszámoló árról itt találsz egy bejegyzést:

A lényeg: azt kell meghatároznunk, hogy milyen a 229 Árkülönbözet számla egyenlege.

(Vásárlás könyvelése így volt: T229 K454 tényleges beszerzési ár, T211 K229 elszámoló ár)

Vagyis:

|

| Elszámoló ár |

Milyen is lesz tehát a 229 egyenleg?

K!

Írd be a főkönyvi kivonatba a 229 összege elé!

7. Saját termelésű készletekre vonatkozó információ

A mérlegben a saját termelésű készletek KÉK (készletérték különbözet) számlájára utal (itt egészen pontosan: 238 félkész KÉK és 258 Késztermék KÉK). Tulajdonképpen ugyanaz, mint az előző pont, vagyis a KÉK számlák egyenlegét kell beírni (T v. K) a főkönyvi kivonatba. Ebben az esetben, ha a tényleges önköltség a magasabb, akkor T az egyenleg.

A készletre vételt így kellet könyvelni:

-tényleges önköltsége: T258 K581

-tervezett önköltségen: T251 K258

|

| Tervezett önköltség |

Az a) lépés összege volt a magasabb, vagyis a 258 T oldalára nagyobb összeg került, mint a K oldalára, ebből következően az egyenleg T lesz.

Ugyanígy a 238 Félkésztermék KÉK számlája is T egyenlegű lesz.

Írd be a főkönyvi kivonatba!

Az eredménykimutatásban az STKÁV T v. K egyenlegét kell kitalálnod.

-A készletrevétel, ahogy az előbb írtam (K oldalon keresztül megy (T258 K581))

-A készletcsökkenések könyvelése: T581 K251, vagyis az STKÁV T oldalára mennek.

Ha a nyitókészlet magasabb mint a zárókészlet, akkor több volt a készletcsökkenés, mint a növekedés, vagyis az 581 STKÁV T oldalára többet könyveltünk, mint a K oldalára, így annak egyenlege év végén T lesz.

Ezt is írd be a főkönyvi kivonat 581 STK ÁV sorába!

8. Társasági adó (461) és helyi adó (469)

Követelést mutatnak, vagyis az év elején fizetett adóelőleg (T461, 469 K384) több volt, mint az év végén kiszámolt ténylegesen fizetendő (T8… K461, 469).

Ebből láthatod, hogy a 461, 469 egyenleg T lesz.

(Megjegyzés: a mérleg összeállításánál nem a kötelezettségek közé fogjuk írni, hanem a követelésekhez, hiszen visszajár a túlfizetés összege)

Írd be ezt is a főkönyvi kivonatba!

9. Áfa

A 466 egyenlege mindig T

A 467 egyenlege mindig K

A 468 egyenlege lehet T és K is. Kérdés, hogy itt most melyik?

A feladat azt írja, hogy az áfa számlák összevont egyenlege tartozást mutat. Akkor mutat tartozást, ha összességében az összevont egyenleg K.

Nézzük meg:

466: T 351 894 000

467: K341 533 000

Ha csak ez a két számla lenne, akkor T egyenleget mutatna, ami egy forrás számlánál a negatív oldal ami áfa visszaigénylő pozíciót jelentene. De nekünk tartozásunk van, vagyis a 468 egyenlege mindenképpen K lesz.

Írjuk be!

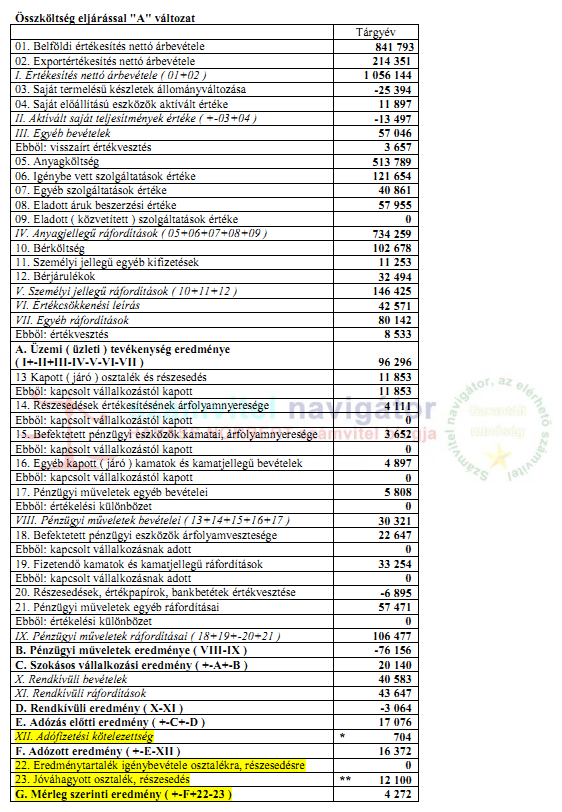

*Adófizetési kötelezettség (e. Ft-ban)

Adózás előtti eredmény: +17 076

-Kapott osztalék (971): – 11 853

+Értékvesztés (Ek-ból, vagy 866): + 8 533

-Visszaírt értékvesztés (EK-ból, v. 966): – 3 657

+Számviteli tv. szerinti écs (57): + 42 571

-Adótv. szerinti écs. (Kieg info): – 45 630

Adóalap: + 7 040

Társasági adó: 7 040 000 x 0,1 = 704 000 Ft

Könyvelése:

T891 K461 704 000

(Írd be a főkönyvi kivonatba, ahol üres, ott az üres helyre, ahol van már összeg, ott a meglévő összeg mellé! Azt is írd oda, hogy T vagy K az összeg.)

**Osztalék (e. Ft-ban)

Két dolgot kell kiszámolnunk

1. Mennyi osztalékot szeretnének a tulajdonosok? Ezt a működő tőke felállításával tudjuk számszerűsíteni. Ez azonban csak az óhaj, egyáltalán nem biztos , hogy ki is tudunk ennyit fizetni. Hogy valójában mennyit tudunk kifizetni azt a

2. Osztalékfizetési korlát mutatja meg

1. Működő tőke:

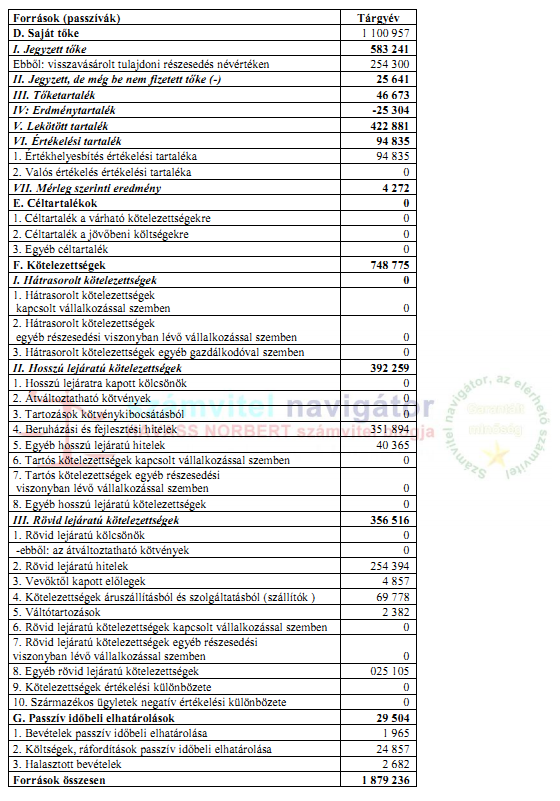

Jegyzett tőke (411): 583 241

-Jegyzett, de még be nem fiz…(3-as szlaosztályban keresd): -25 641

-Visszavásárolt saját részvény névértéken (kieg. infonál kiszámoltuk): -254 300

Működő tőke: 303 300

Kifizetni kívánt osztalék: 303 300 x 0,04 = 12 132. Ez tehát az óhaj. Nézzük meg, hogy ki lehet-e fizetni!

Ehhez kell az osztalékfizetési korlát:

|

| Osztalékfizetési korlát |

Vagyis: a működő tőke alapján 12 132 osztalékot szerettünk volna kifizetni, de az osztalékfizetési korlát alapján egy kicsivel kevesebbet, 12 100 osztalékot fizetünk ki ténylegesen.

Szükséges-e eredménytartalék bevonása az osztalék kifizetéséhez?

Nem, mert a 16 372 Ft adózott eredménybe belefér a 12 100 osztalék.

Írjuk be az eredménykimutatás 22., 23. sorába a kiszámolt összeget!

Le is kell könyvelnünk a jóváhagyott osztalékot:

T493 K476 12 100 000

Ezt is írjuk be a főkönyvi kivonatba! Figyelem a 493-as számla soha sincs benne, de annak az egyenlege úgyis kifutna nullára, ezért nem is érdekes.

Mérleg szerinti eredmény

A kapott összeget beírjuk az eredménykimutatásba, majd lekönyveljük és beírjuk a főkönyvi kivonatba

T493 K419 4 272 000

Egyéb követelések:

-361 542

-368 15 432

-461, ha T egyenlegű 806

-469, ha T egyenlegű 2 164

Összesen: 18 948

Egyéb rövid lejáratú kötelezettségek:

-3621-3631 összevont egyenlege, ha 362 < 363 2 000

-466, 467, 468, ha az összevont egyenleg K 8 164

-476 12 100

-479 2 841

Összesen: 25 105

Megjegyzés:

ha a 362-363, 463-464 alá van bontva, akkor külön-külön egyenként kell elbírálnunk, hogy mit hova írjunk.

II. feladatcsoport

1. feladatrész

Alapítás átszervezés

0. Nyitó tételek

Kísérleti fejlesztés nyitása

T112 K491 24 650

Miatta képzett lekötött tartalék nyitása

T491 K414 24 650

Eredménytartalékból vezettük át, ezért e miatt csökkent

T413 K491 24 650

1. Költségek könyvelése

Itt most teljesen mindegy, hogy alkalmazott kutatás, vagy kísérleti fejlesztés, közvetlen, vagy közvetett, le kell mindet könyvelnünk. Mehet egyben!

Anyag T511 K221 42 654

Igénybevett szolg. T52 K4541 16 366

Áfa T466 K4541 4 418, 82

Bér T54 K471 24 437 (hiányzik a számlaszámok közül)

Bérjárulék T56 473 7 086

Écs. T571 K139 9 457

2. Hulladék raktárra vétele

Ez is mehet most egyben, de meg kell jegyeznünk, hogy az önköltségek számolásánál használni tudjuk

T221 K511 4 750

3. Aktiválás

Csak a kísérleti fejlesztés költségei aktiáválahatók (vezethetők át a 112-re). Az alkalmazott kutatás költségeit nem mutathatjuk ki a kísérleti fejlesztés között!

T112 K582 48 250

Összeg: minden ami a kísérleti fejlesztés közvetlen oszlopában van – a miatta visszavett hulladék (1 750)

Lekötött tartalék

T413 K414 48 250

4. További teendők

Alkalmazott kutatással soha semmi egyéb teendő nincs, azt nem is aktiváltuk, annak költségei a költségnemek között maradnak és bekerülnek az idei eredménykimutatásba.

A kísérleti fejlesztésnek az a fele, ami a következő évben folytatódik, idén nem igényel további törődést.

Azt a felét, amelyből késztermék lesz, át kell vezetnünk.

Visszavezetés SEEAÉ-val szemben T582 K112 8 000

Készletre vétel T252 K581 8 000

Összeg: önköltség vagy piaci érték, amelyik alacsonyabb

Lekötött tartalék T414 K413 8 000

5. Szellemi termék átvezetése

T114 K112 28 450

Összeg: a befejeződött kísérleti fejlesztés maradék értéke:

((24 650+48 250)/2))-8 000

Lekötött tartalék feloldás

T414 K413 28 450

Kísérleti fejlesztés záró értéke: 36 450 (112 egyenleg)

2. feladatrész

Devizás értékelések

5 000 Euro barter nem értékelhető át!

Külföldi vevő: 14 300 x (290-297) = 100 100 nyereség

Valutapénztár: 1 810 x (300-297) = 5 430 veszteség

– könyv szerinti árfolyam: 382: 543 000/1810 =300

Devizabetét: 8 900 x (280-297) = 151 300 nyereség

Devizabetét: 15 000 x (291-297) = 90 000 nyereség

-maradék könyv szerinti árfolyama: 386: 6 857 000-(8 900×280)/15 000=291

Szállító: 41 000 x (280-297) = 697 000 veszteség

Szállító: 23 500 x (290-297) = 164 500 veszteség

-maradék könyv szerinti árfolyama: 4542: 18 295 000-(41 000×280)/23 500

Összevont árfolyamkülönbözet: 525 530 veszteség

Könyvelés:

Több féle megoldás van

a) technikai számlával (368)

T316 K368 100 100

T368 K382 5 430

T386 K368 241 300

T368 K4542 861 500

T876 K368 525 530

b) Az összevont árfolyamveszteségnek megfelelő ráfordítással szemben

T316 K876 100 100

T876 K382 5 430

T386 K876 241 300

T876 K4542 861 500

Mindkét megoldás jó, így el kell fogadni!

III. feladatrész

Befektetési tükör

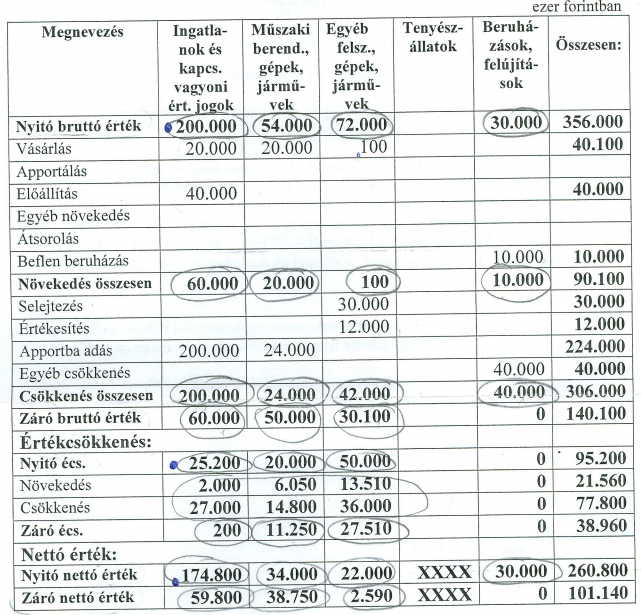

Ingatlanok

1. pont szerinti 2001-ben vásárolt épület:

1.Nyitó bruttó érték: 200 000 121/491

2. Nyitó értékcsökkenés: 200 000-80 000/50 évx10,5 év=25 200 491/129

3. Nyitó nettó érték: 200 000-25 200=174 800

4. Écs növekedés: 2012 során elszámolt écs apportig: 200 000-80 000/50 év/12 hóx9 hó=1 800 57/129

5. Apport miatt kivezettük:

5a. Bruttó érték csökkenése: 200 000, 88/121

5b. Értékcsökkenés csökkenése: 27 000 (nyitó 25 200+9 havi 1 800) 129/88

6. Záró nettó érték: 0

8. pont szerint tárgyévben vásárolt telek:

7. Nyitója egyáltalán nem volt

8. Bruttó érték nőtt (vásárlás): 20 000 161/454, 121/161

9. Écs nincs, mert telek

9. pontban saját kivitelezésben befejezett épület

10. Nyitó bruttó érték (beruházás!): 30 000 161/491

11. Nyitó écs (beruházás): 0, mert beruházás után nem számolunk el

12. Nyitó könyv szerinti (beruházás): 30 000

13. Bruttó érték növekedés (beruházás): 10 000 161/582

14. Bruttó érték csökkenés (beruházás egyéb csökkenés): 40 000 aktiválás miatt 12/161

15. Bruttó érték növekedés (ingatlan előállítás): 40 000 12/161

16. Écs növekedés (ingatlan): 40 000/50 év/12 hóx3 hó=200 57/129

17. Záró nettó érték (ingatlan): 39 800 (40 000-200)

Összefoglalva:

Ingatlanok

Nyitó bruttó: 200 000 (1.)

Bruttó növekedések: vásárlás: 20 000 (8.)+előállítás 40 000 (15.)=60 000

Bruttó csökkenések: apport: 200 000 (5a)

Záró bruttó: 60 000

Nyitó écs: 25 200 (2.)

Écs növekedések: 1 800 (4.)+200 (16.)=2 000

Écs csökkenések: 27 000 (5b)

Záró écs: 200

Nyitó nettó érték: 174 800 (3.)

Záró nettó érték: 59 800 (záró bruttó: 60 000-záró écs 200)

Beruházások:

Nyitó bruttó: 30 000 (10.)

Bruttó növekedések: befejezetlen beruházás: 10 000 (13.)

Bruttó csökkenések: egyéb: 40 000 (14.)

Záró bruttó: 0

Nyitó écs: 0

Écs növekedések: 0

Écs csökkenések: 0

Záró écs: 0

Nyitó nettó érték: 30 000 (10.)

Záró nettó érték: 0

Műszaki gépek, berendezések

2. pontban lévő gyártóeszköz:

1. Nyitó écs: 30 000 / 300 000×80 000= 8 000

2. Idei écs: 30 000 / 300 000×20 000=2 000

3. Nyitó nettó: 22 000

4. Záró netó: 20 000

5. pontban lévő tehergépkocsi:

6. Nyitó écs: 24 000/5 évx2,5 év=12 000

7. Apportba adásig az év során elszámolt: 24 000/5év/12 hóx7 hó=2 800

8. Apportba adás során kivezetett

-8a) bruttó érték csökkenés: 24 000

-8b) Écs csökkenés: 14 800

9. Nyitó nettó érték: 12 0000

10. Záró nettó érték: 0

7. pontban vásárolt erőgép:

11. Tárgyévi écs: ((20 000-5 000)/(1+2+3+4+5+6+7))/12×4=1 250

12. Nyitó nettó: 0

13. Záró nettó: 18 750

Összefoglalva:

Nyitó bruttó: 54 000 (30 000+24 000)

Bruttó növekedés (vásárlás): 20 000

Bruttó csökkenés (apport): 24 000

Záró bruttó: 50 000

Nyitó écs: 20 000 (8 000+12 000)

Écs növekedés: 6 050 (2 000+2 800+1 250)

Écs csökkenés: 14 800 (apport miatt)

Záró écs: 11 250 (20 000+6 050-14 800)

Nyitó nettó: 34 000 (22 000+12 000)

Záró nettó: 38 750 (20 000+18 750)

Egyéb berendezések

3. pontban lévő irodai gépek

Halmozott nyitó écs: 60 000/60 hó x 43 hó = 43 000

Tárgyévi écs:

-tárgyévben selejtezett rész: 30 000 / 60 hó x 11 hó = 5 500

-megmaradt rész: 30 000 / 60 hó x 12 hó = 6 000

Bruttó érték csökkenés: 30 000 (selejt)

Écs csökkenés selejt miatt: 27 000 (nyitó écs fele) + 5 500 (idei 11 hónap)

Nyitó nettó: 17 000 (60 000 – 43 000)

Záró nettó: 2 500

4. pontban lévő személygépkocsi

Nyitó écs: 12 000/60 hóx35 hó=7 000

Tárgyévi écs: 12 000/60 hóx10 hó=2 000

Bruttó érték csökkenés (értékesítés): 12 000

Écs csökkenés (értékesítés): 9 000

Nyitó nettó: 5 000

Záró nettó: 0

6. pontban vásárolt nyomtató

100 000 Ft, így éppen, hogy nem lehet egy összegben leírni, ezért aktiválni kell!

Bruttó érték növekedés (vásárlás): 100

Tárgyévi écs: 100/60 hó x 6 hó = 10

Záró bruttó: 100

Záró nettó: 90

Összefoglalás:

Nyitó bruttó:72 000 (60 000 + 12 000)

Bruttó növekedés: 100

Bruttó csökkenés: 42 000 (30 000+12 000)

Záró bruttó: 30 100

Écs nyitó: 50 000 (43 000+7 000

Écs növekedés: 13 510 (5 500 + 6 000 + 2 000 + 10)

Écs csökkenés: 36 000 (27 000 + 9 000)

Záró écs: 27 510 (27 500 + 10)

Nyitó nettó: 22 000 (17 000 + 5 000)

Záró nettó: 2 590 (2 500 + 90)

.

részesedések, értékpapírok, bankbetétek értékvesztése / 8746.

De láttam, az előttem szólóknak is volt ez probléma és a nekik adott válasz alapján én is megvilágosodtam.

értékvesztés vagy visszaírt értékvesztés…

Köszönöm a választ és a segítséget nyújtó blogot!

Szép napot!

Georgina

Leírnád, hogy melyik sorra gondolsz?

Kedves Norbert!

Azt szeretném megkérdezni, hogy az eredménykimutatás 20. sora miért "-" előjellel került feltüntetésre? Ahány vizsgasort csináltam eddig, mindig "+" előjelűként szerepelt.

Köszönöm válaszát!

Georgina

Elvileg rájöttem! Ha negatív az eredménytartalék akkor bevonom a teljes összeget, ha pozitív akkor maximum csak a jegyzett de be nem fizetett tőke erejéig. (természetesen, csak ha annyi vagy attól több a tőketartalék egyenlege)

Kedves Norbert! Azt szeretném megkérdezni, hogy az osztalékfizetési korlát számításánál mitől függ, hogy a tőketartalékot teljes egészében, vagy csak a jegyzett de be nem fizetett tőke mértékében vonom be? Előre is köszönöm a választ!

Deviza:

olvasd el ezt a bejegyzést: http://www.szamvitelnavigator.hu/2012/09/devizak-ev-vegi-ertekelese-feladat.html

3 könyvelési mód létezik, mindhárom jó.

Osztalék:

én 3 számítási módot ismerek,mind jó.

Tőketartalékot egyáltalán nem vesszünk igénybe, csak a számolásnál kell figyelembe venni. Én még nem írtam az osztalékfizetési korlátról (majd egyszer). Válaszd azt amelyik szimpatikusabb és használd azt következetesen

Kedves Norbert!

A devizás feladatnál az árfolyamnyereség így lett könyvelve T316 K876

Ezt már más vizsgafeladat megoldásnál is láttam.

Én mindig úgy tanultam, ha növekedés K976, csökkenés T876. Mind a kettő helyes?

A másik kérdésem, hogy az osztalékfizetési korlát számítását nem igazán értem, Itt is kétféle számítási módszert láttam. Mitől függ, hogy a tőketartalékot igénybe kell-e venni?

Köszönettel,

Ildikó

A tőketartalékot csak a számolásnál kell használnod. Abból közvetlenül nem lehet osztalékot fizetni. Vagyis nincs ilyen könyvelési tétel: 493/412! Ne is keress.

Kedves Norbert !

A segítségét szeretném kérni (2013.májusi vizsgadolgozat, a korábbi évek dolgozatait is átnéztem,de nem jutottam vele eredményre,)

Osztalékhoz tőketartalék bevonása,a Mérleg oldalát nem érinti(nem kell csökkenteni a bevont összeggel a 412-nek az egyenlegét MÉRLEG összeállításakor,mert az eredménytartalék összegét csökkentjük annyival amennyi kellett az Óhaj teljesítéséhez,de mi van akkor ,ha még ez sem volt elegendő (az ÓHAJ -tott osztalékhoz és igénybe kell venni a Tőketartalékot,akkor annak hogy alakul a Mérlegben a végösszege? – valamint a könyvelése?

Válaszát előre is köszönöm.

Köszi!

A végeredmény jó volt, a számítást elírtam, javítottam.

Kedves Norbert!

E feladat 5. pont

"Összeg: a befejeződött kísérleti fejlesztés maradék értéke:

112 egyenlege:

Nyitó!: 24 650

Aktivált: 48 250

-Késztermék átvezetés: -8 000

Összesen: 64 900

Ennek a fele a szellemi termék: 28 450" – azt szeretném megkérdezni,hogy a 28 450 jó összeg? (vagy a 64 900 -nak kell a felét venni? , és akkor 32 450-et kell le könyvelni.

Válaszát előre is köszönöm.

Értem, most már tiszta. Miután ezt vettük, ezen járt az agyam, hogy ha ténylegesen visszakerülne a pénz a bankszámlára, akkor vajon T384-K384-et kellene könyvelni? Meg hogy a dec. 31-i bankszámlakivonatnak elvileg meg kellene egyeznie a 384 egyenlegével, de akkor ezek szerint nem feltétlenül. Köszönöm a válaszod!!

Jól tanultátok, át kell sorolni. A hosszú lejáratú bankbetétet is a rövidlejáratú bankbetétek közé, hiszen nem maradhat a befektetett eszközök között. A tételes átkönyvelés nem kötelező, elég ha csak a mérlegben szerepelteted a helyén. A bankbetétnél az átkönyvelés az életben különösen nem szerencsés, viszont a vizsgán érdemes, hogy el ne feledd.

Kedves Norbert!

Nem ezzel a feladattal kapcsolatban szeretnék kérdezni. Úgy tanultuk, hogy a mérlegkészítés előtt át kell sorolnunk néhány tartós dolgot rövid lejáratúba pl. a tartósan adott kölcsönök következő évi törlesztőjét, ennek a könyvelését értem: T364-K193

De hogy ha a 197. Egyéb tartós bankbetét következő évben lejár, akkor miért T384-K197 lesz az átsorolás? Ha következő évben kapjuk vissza a lekötést, akkor így csak a következő évben lehetne könyvelni, vagy rosszul gondolom? A 384-re nem csak akkor lehet könyvelni, ha ténylegesen megérkezik a bankszámlára a pénz??

Köszönöm szépen a választ!

Nagyon rendes kedves Norbert, hogy segít olyan vizsgafeladatsornál is, amit nem rakott fel ide.

Megnéztem a feladatot. Ez a szerző, aki írta a feladatot sokszor csinálja így. Teljesen, jó, csak nem szokásos könyvelési mód. Az igénybe vett eredménytartalékot nem csapja hozzá a 493-hoz, hogy majd majd onnan vezesse át az osztalék miatti kötelezettségre, hanem rögtön kötelezettségként könyveli le.

Tehát:

413/493 és 493/479 helyett: 413/476. Az egyenlegek ugyan azok lesznek így is, úgy is.

A 7675 az rendben van, mert ennyit akartak. A korlát csak azt mutatja meg, hogy ez a kevesebb óhajtott összeg belefér.

Köszönöm! A bejegyzést várom.

Ez a 2011. októberi "A" vizsgafeladatsor volt.

F. Adózott eredmény: – 548

22. Eredménytartalék igénybevétele osztalékra, részesedésre: 7675

23. Jóváhagyott osztalék, részesedés: 7675

G. Mérleg szerinti eredmény: – 548

A működő tőke alapján kiszámolt osztalék volt 7675 (amit szerettek volna). Osztalékkorlát: 7775.

Lehet, hogy "elvetemültnek" tűnök, de tényleg kíváncsi vagyok, hogy mi a helyes, ennél a példánál.

Könyvelni ugyanígy kell, hiszen ebben az esetben is csökkented az adózott eredményt és növeled az osztalék miatti kötelezettséget.

Nem tudom melyik feladat megoldókulcsa, de, ha nem volt, akkor nem volt osztalék. Ha volt osztalék és nem könyvelte, akkor rossz a megoldókulcs.

Az osztalékfizetési korlát számításának többféle változata van, a végeredmény ugyanannyi lesz mindegyiknél. Ennek fogok szentelni egy teljes bejegyzést.

A könyvelésnél az osztalékra: mínuszos lett az Adózott eredmény, olyankor is így kell könyvelni az osztalékot: T493-K479. A megoldókulcsban nem volt ez a könyvelési tétel, csak a Mérleg szerinti eredmény és az Eredménytartalék könyvelése. Azért kérdeztem, hogy tényleg nem kell olyankor az osztalékot lekönyvelni? Miért nem?

Az osztalékfizetési korlátnál is úgy érzem, hogy magyarázatra szorulna.

Köszönöm a választ!

Kérlek pontosítsd: az osztalékfizetési korlát kiszámítására vagy kíváncsi, vagy a könyvelésekre?

Ha az Adózott eredmény mínusz, akkor hogyan kell kiszámolni az osztalékfizetési korlátot? Próbáltam ez alapján, de nem tudtam. Csak úgy, ha néztem, hogy a megoldásban hogyan írták fel.

A Mérleg szerinti eredmény könyvelése akkor fordítva van: T419-K493 ?

Eredménytartalék bevonása: T413-K476 ?

Jóváhagyott osztalék ilyenkor is: T493-K479 ? Vagy mínusz Adózott eredménynél ez a könyvelési tétel nincs? Mert a megoldásban nem volt. Nem értettem, hogy miért.

Ennél a résznél kicsit megakadtam, hogy mit hogyan számolok, és mit hogyan könyvelek, de lehet, hogy csak a mínusz Adózott eredmény miatt. Tudom, hogy ez másik feladat, nem ami itt fent van, de egy pár szó útbaigazítással talán megérteném.

Köszönöm a választ!

Igen össze lehet vezetni. Ha pont annyi (ennek nem sok az esélye), akkor nullát mutatunk ki, tehát nem ugyanannyi követelés és kötelezettség.

Kedves Norbert !

Azt szeretném megkérdezni,ha a TÁSA szla. egyenlege év végén követelést mutat (év elején többet fizettünk) és a tárgyévi adó összege azonos a túlfizetés összegével,akkor össze lehet vezetni? – nem kell külön kezelni,kimutatni ( túlfizetést a mérleg eszköz old.368 a fizetendőt pedig a forrás old.461)?

Válaszát köszönöm. .

Nagyon fontos: a számlaszámoknál csak az 1. karakter: számlaosztály kötelező. A további karakterek szabadon használhatók. Sokféle számlatükör létezik, a 4. karakternél már nagyon komoly eltérések lehetnek.

Soha se a számla számát nézd, hanem az elnevezést az adott feladatban!

Ha értékvesztés az elnevezés, akkor növeli, ha visszaírása, akkor csökkenti a pénzügyi ráfordításokat. Vagyis a válaszom: mindkettő lehet helyes, mindig a megnevezést értelmét) nézd!

Kedves Norbert !

A segítségét szeretném kérni a 8746 sz. szla. értelmezéséhez, ennek a számlának a hivatalos elnevezése számlakeret tükör szerint: Tulajdoni részesedést jelentő befektetések visszaírt értékvesztése – ha jó láttam -.

és több feladatnál találkoztam olyan megoldással,hogy a Pü-i ráfordítások összegét a 8746 számla egyenlege nem csökkentette,ha nem növelte, vagyis egyszer növeli, egyszer csökkenti.,- miért? és melyik megoldás jó?

E számlára könyvelt összeg után nem a tárgyévben kell megfizetni az adót,azaz csak az M.Sz.Eredmény rovására lehet értékvesztést elszámolni?

Válaszát előre is köszönöm.

Itt most másik feladatsort nem szeretnék belekeverni.

Alapításnál ilyet biztosan nem könyvelünk, hogy 113/111. A 413/414 (lekötött tartalék) az van.

Mérlegképes vizsgafeladat:2011.febr. „A” II. feladatcsoport 5.feladatrész

Kedves Norbert !

Ez a feladat megoldás nem hibás egy kicsit? Az alapítással kapcsolatos költségeket ha aktiváljuk (4.) ,ennek könyvelése : T113-K111? ( ezt nem értem,hogy miért T413-K414:700 000 ).

Válaszát előre is köszönöm.