Kinek kell?

Mérlegképes könyvelő

Pénzügyi-számviteli ügyintéző

Főiskola: pénzügyi számvitel

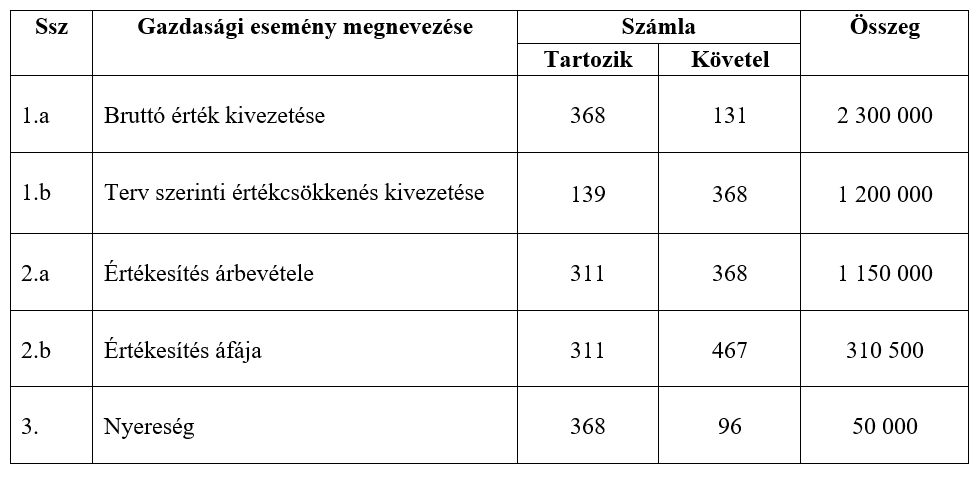

Eladunk egy műszaki berendezést. Bruttó értéke 2 300 000 Ft, nettó értéke 1 100 000 Ft, az értékesítés 50 000 Ft nyereséggel zárult

Feladat:

Könyveljük le a gazdasági eseményt!

Megoldás:

Értékcsökkenés:

Bruttó: 2 300 000

Écs: ………………. = 1 200 000

= Nettó: 1 100 000

Eladási ár:

Nincs megadva az eladási ár, csak annyi, hogy 50 000 Ft nyereségünk lett.

Eladási ár: ……………=1 150 000

Könyv szerinti érték: -1 100 000

Eredményhatás: + 50 000

Szia!

Ez csak technika kérdése. Mindkettő tökéletes!

A fenti példát megcsinálom, ahogy tanultad:

139/131 1 200 (139 egyenlege)

86/131 1 100 (131 egyenlege: 2 300-1 200)

Nézd meg most: 131, 139 egyenlege nulla, 86 egyenlege 1 100. Ugyanannyi, mint az én változatomban, vagyis mindkettő helyes. A könyvelők és tankönyvek többsége az oldalon lévő technikát használja, de ha a Te tanárod a másikat, akkor azt is tudd. Bár neki mindkettőt kutya kötelessége elfogadni!

Szia Norbert!

Még nagyon sokat kell tanulnom, most kezdtem nem olyan régen a számvitelt, és most itt el is akadtam. Van olyan, hogy órán a a terv szerinti écs kivezetése vagyoni értékű jog esetében: T1193 K113 , itt Nálad ebben a példában: T139- K86. Mikor vezetem ki az egyéb ráfordítással szemben, és mikor a vagyoni értékű joggal szellemi termékkel stb…szemben? Van erre valami szabály? Köszönöm válaszod!

Dehogynem! Elszámoltam, köszi, javítom!

Itt a bevételnek nem 1 150 000-nek kellene lennie? 1100 ráfordítás van és 50e nyereségem képződik az eladáson. Vagy nem jól gondolom?