1. Jegyzett tőke

A jegyzett tőke pénzzel és nem pénzbeli hozzájárulással (apport) is teljesíthető. A jegyzett tőke minimumát, befizetésének mikéntjét, határidejét a pénzbeli és nem pénzbeli hozzájárulás esetleges arányát a Ptk. írja elő.

Passziválás (állományba vétel)

• A jegyzett tőke állományba vétele abban az esetben, ha a vállalkozást cégbírósági kötelezettség terheli, a cégbírósági bejegyzéssel egyidejűleg, a cégbíróságon bejegyzett és a létesítő okiratban meghatározott összegben történik.

• Ha a gazdálkodót cégbírósági kötelezettség nem terheli, akkor a tulajdonosok (tagok) által rendelkezésre bocsátott összegben a rendelkezésre bocsátással egyidejűleg.

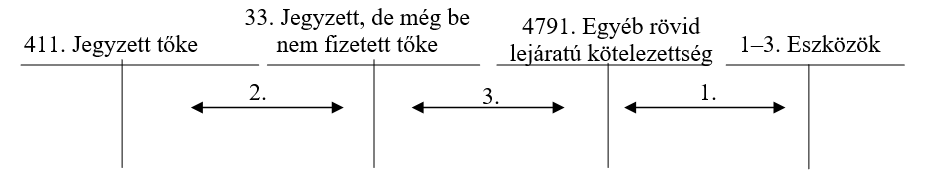

1. Az alapítás (tőkeemelés) során átvett pénzeszköz és eszközök nyilvántartásba vétele a teljesítéskor.

2. A cégbírósági bejegyzéssel egyidejűleg a jegyzett tőke nyilvántartásba vétele az alapító okiratban meghatározott összegben.

3. A tulajdonosok, alapító tagok által a cégbejegyzésig rendelkezésre bocsátott eszközök, pénzeszközök értékének átvezetése.

A jegyzett tőke könyvelése cégbírósági bejegyzésre nem kötelezett vállalkozónál

1. A cégbírósági bejegyzésre nem kötelezett vállalkozónál a tulajdonosok által véglegesen rendelkezésre bocsátott pénzbeli betét elszámolása a pénzügyi teljesítés napján.

2. A cégbírósági bejegyzésre nem kötelezett vállalkozónál a tulajdonosok által véglegesen rendelkezésre bocsátott nem pénzbeli betét (apport) elszámolása.

Az alapításkori jegyzett tőke a későbbiekben a tőkeemelés és a tőkeleszállítás alkalmával változik, változhat. A tőkeemeléssel és a tőkeleszállítással kapcsolatosan is a Ptk. rendelkezik.

TŐKEEMELÉS

A kft.. törzstőkéje felemelhető:

• pénzbeli, illetve nem pénzbeli hozzájárulás szolgáltatásával,

• valamint a törzstőkén felüli vagyon terhére.

• A törzstőke felemelése vagyoni hozzájárulással:

-akkor lehetséges, ha valamennyi korábbi törzsbetétet teljes egészében szolgáltatták,

-és ebben az esetben a tagoknak elsőbbségi joguk van arra, hogy a tőkeemelésben részt vegyenek.

• A törzstőke felemelhető a törzstőkén felüli vagyon terhére is, ha

-a legutolsó beszámolóval lezárt üzleti év mérlegében, vagy

-a Sztv. 21. § szerinti közbenső mérlegben (illetve egyéb, az alapul szolgáló beszámoló mérlegében)

kimutatott tőketartalék, valamint az – osztalékként, részesedésként, kamatozó részvény kamataként, illetve osztalékelőlegként figyelembe nem vett – adózott eredménnyel kiegészített szabad eredménytartalék arra fedezetet nyújt és a tőkeemelést követően a jegyzett tőke összege nem haladja meg a lekötött tartalékkal, továbbá a pozitív értékelési tartalékkal csökkentett saját tőke összegét.

Az rt. alaptőkéje felemelhető:

• pénzbeli, illetve nem pénzbeli hozzájárulás szolgáltatásával,

• valamint az alaptőkén felüli vagyon terhére.

• Alaptőke emelés vagyoni hozzájárulással:

-új részvények forgalomba hozatalával;

-feltételes alaptőke-emelésként, átváltoztatható kötvény forgalomba hozatalával.

• Alaptőke emelés az alaptőkén felüli vagyon terhére.

Nyilvánosan működő részvénytársaságnál az alaptőke felemelése

• Új részvények nyilvános forgalomba hozatalával megvalósuló alaptőke-emelésre csak pénzbeli hozzájárulás szolgáltatása ellenében kerülhet sor.

• Amennyiben az alaptőke-emelés során a részvények kibocsátási értéke a névértéket meghaladja, a különbözetet a részvényjegyzéskor teljes egészében meg kell fizetni.

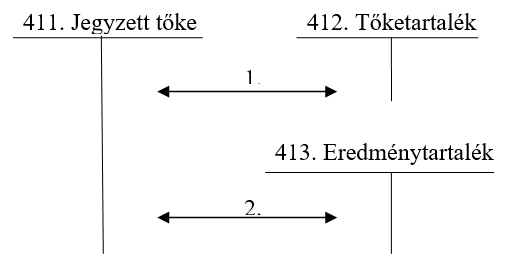

A jegyzett tőkén felüli vagyoni vagyon terhére történő tőkeemelés főkönyvi elszámolása

1. Jegyzett tőke emelése tőketartalékból, cégbírósági végzés alapján

2. Jegyzett tőke emelése eredménytartalékból, cégbírósági végzés alapján

Megjegyzés: A pénzbeli, illetve nem pénzbeli hozzájárulás szolgáltatásával történő törzstőke- emelésnek, illetve az alaptőke új részvények forgalomba hozatalával történő emelésének elszámolása az alapítás elszámolásával analóg módon történik.

TŐKELESZÁLLÍTÁS

A tőkeleszállítás történhet:

• a visszavásárolt saját részvények, saját üzletrészek (szövetkezeti részjegyek) bevonásával,

• a tőketartalék javára,

• az eredménytartalék javára,

• speciális esetben a lekötött tartalék javára,

• tőkekivonással.

A törzstőke tőkekivonással történő leszállításakor a tagokat megillető összeg megállapítása során számításba kell venni – a törzstőke arányában – a törzstőkén felüli vagyon összegét is. Amennyiben a saját tőke kevesebb, mint a jegyzett tőke összege, a törzstőke tőkekivonással történő leszállítása esetén először a veszteség rendezése miatti törzstőke leszállításáról kell dönteni.

Tőkeleszállítás főkönyvi elszámolása:

1. Tőkeleszállítás a tőketartalékkal szemben, elszámolása a cégbírósági bejegyzéssel egyidejűleg történik.

2. Tőkeleszállítás az eredménytartalékkal szemben, elszámolása a cégbírósági bejegyzéssel egyidejűleg történik.

3. Tőkeleszállítás a lekötött tartalékkal szemben, elszámolása a cégbírósági bejegyzéssel egyidejűleg történik.

4. Tőkekivonással megvalósuló tőkeleszállítás elszámolása.

-4a. A jegyzett tőke leszállítása a cégbírósági bejegyzéssel egyidejűleg.

-4b. A kapcsolódó Szt. szerinti tőketartalék-kivonás elszámolása.

-4c. A kapcsolódó Szt. szerinti eredménytartalék-kivonás elszámolása.

.4d. A tagok, tulajdonosok tulajdoni hányadának kifizetése a cégbírósági bejegyzést követően.

5. A tőkeleszállítás során a tőkeleszállítás ellenében átadott eszközök elszámolása.

-5a1. A jegyzett tőke leszállítása a cégbírósági bejegyzéssel egyidejűleg.

-5a2. A kapcsolódó Szt. szerinti tőketartalék-kivonás elszámolása.

-5a3. A kapcsolódó Szt. szerinti eredménytartalék-kivonás elszámolása.

-5b. Az átadott eszközök piaci értékének az elszámolása értékesítésként a cégbírósági bejegyzést követően.

-5c. A cégbírósági bejegyzést követően az átadott eszközök könyv szerinti értékének elszámolása ráfordításként.

-5d. A kapcsolódó áfának az elszámolása.

-5e. Beszámítás

-5f., 5g. Abban az esetben, ha a követelés és a kötelezettség összege nem egyezik meg, a különbözet pénzügyi teljesítésének elszámolása.

2. Jegyzett, de még be nem fizetett tőke

Tartalma két oldalról is közelíthető:

• egyrészt, mint tulajdonosokkal szembeni követelés,

• a jegyzett tőkét a szintjére csökkentő sajáttőke-elem.

Megjelenési formái: Csak részvénytársaság, illetve korlátolt felelősségű társaság esetében fordulhat elő, mert más gazdasági társaságnál csak a már rendelkezésre bocsátott vagyon mutatható ki jegyzett tőkeként. Rt.-nél és kft..-nél a tulajdonosok (tagok) létesítő okiratban vállalt vagyoni hozzájárulásukat nem kell teljes egészében a cégbejegyzésig teljesíteniük, ebből következően a cégbíróságon bejegyzett, de a tulajdonosok (tagok) által még nem teljesített vagyoni hozzájárulás értéke fog jegyzett, de még be nem fizetett tőkeként a mérlegben megjelenni.

Hagyj üzenetet