Adóváltozások 2015 (HELYI, RAT, ILL)

Helyi adó* változások 2015Települési adóaz önkormányzatok települési adót vezethetnek be bármely adótárgyra, ha annak adózása nem tartozik más törvény hatálya alá bevezethető kivetéssel és önadózással

Helyi adó* változások 2015Települési adóaz önkormányzatok települési adót vezethetnek be bármely adótárgyra, ha annak adózása nem tartozik más törvény hatálya alá bevezethető kivetéssel és önadózással

Népegészségügyi termékadó* változás 2015alkoholos italok után is termékadót kell fizetniNETA-köteles alkohol terméknek minősül a jövedéki törvény szerinti alkoholtermék, kivéve:gyógyszernek vagy gyógyhatási készítménynek minősülő alkoholtermékgyümölcspárlatot és

Társadalombiztosítás* változás 2015a személyi jövedelemadóról szóló szabályozással összhangban a kifizető is köteles a családi járulékkedvezmény havi összegét megállapítani, ha a magánszemély részére az összevont adóalapba

Általános forgalmi adó* változások 2015Időszakos elszámolású ügyletekhatálybalépés:2016.01.01: mindenki2015.07.01: számviteli, adótanácsadói, könyvvizsgálói szolgáltatásidőszakos ügyletek teljesítési idejére vonatkozó szabályokfőszabály: a teljesítés időpontja az elszámolási időszak utolsó napjaha

Társasági adó* változások 2015Jövedelem- (nyereség) minimumnő az adókulcs: 2%-ról 3%-ra változik a minimumadó alapjának a kiszámítása: nem vonható le a bevételből:az eladott áruk beszerzési értéke

Személyi jövedelemadó* változások 2015Cafetéria500.000 Ft-ról 450.000 Ft-ra csökken a kedvezményesen adható béren kívüli juttatások éves (keret)összege200.000 Ft éves (keret)összegű béren kívüli juttatás bevezetése (Szép kártyán

Csináltam egy újabb próbafelvételt.Várom az észrevételeket!

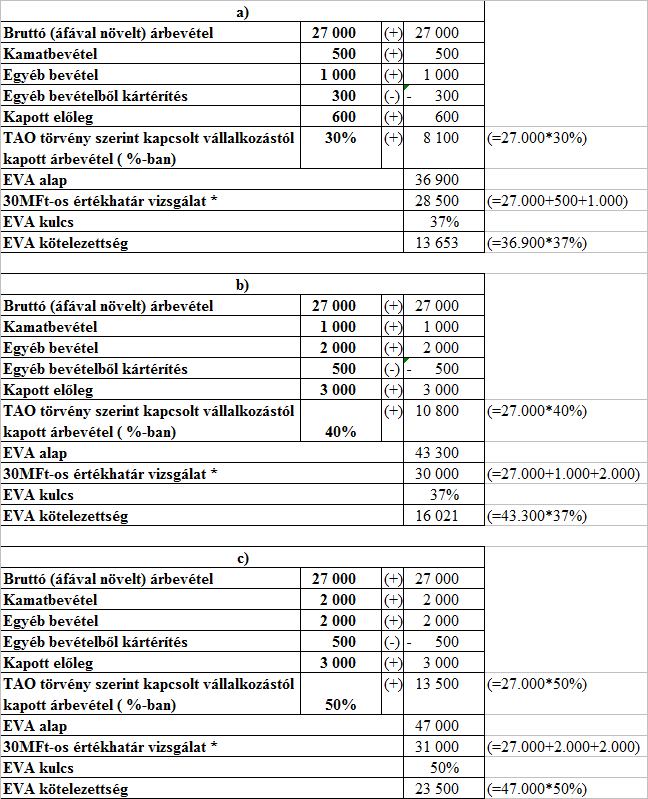

EVA adóalap (5§) adóévben megszerzett összes bevétel(+) TAO törvény szerinti kapcsolt vállalkozástól kapott bevétel(+) kapott előleg (kettős könyvelés esetén)( -) visszafizetett, elszámolt előleg (kettős könyvelés

Adómentes bevétel (1.számú melléklet) *szociális és más juttatások, pl.:árvaellátásházastársi pótkljszociális támogatáslakbér-hozzájárulásmegváltozott képességű támogatásanevelési díjözvegyi nyugdíjGYESanyasági támogatásápolási díjtemetési segélystb...lakással kapcsolatos juttatások, pl.:lakáscélú támogatáslakásépítési támogatásmunkáltató által adott

Személyi jövedelemadó megállapításának módjaönadózás:(11§) a magánszemélya jövedelmet és adót megállapítjaaz adót bevalljaaz adót befizetnyilvántartásokat vezet és megőrzi adóbevallás: (12§)önadózás: a bevallás adóhatósági közreműködés nélkül történikegyszerűsített bevallás

Általános jellemzői:személyi jellegűáltalánoslineáristöbb csatornán kedvezményeznem bevételadómentesbevétel-, jövedelem-, adóalap- és adócsökkentő kedvezményekFőbb elve:összes jövedelem utánjövedelemmel arányos teherviselésméltányosságne legyen teljesítmény-visszatartóaz adókedvezmények tükrözik a céljukataz alapelveket az adózásban