Részesedések értékelése (teszt)

Értékeljük a következő részesedést!A vállalkozás egyéb részesedéseinek eredeti bekerülési értéke 2 000 EFt, a nyilvántartott értékvesztése 500 EFt. A részesedés piaci értéke tartós és jelentős

Értékeljük a következő részesedést!A vállalkozás egyéb részesedéseinek eredeti bekerülési értéke 2 000 EFt, a nyilvántartott értékvesztése 500 EFt. A részesedés piaci értéke tartós és jelentős

Milyen időbeli elhatárolást érint a következő gazdasági eemény?A vállalkozó felé tárgyév december 5-én előre kiszámlázták a bérbe vett irodahelyiség 3 havi (tárgyév december, tárgyévet követő

A vállalkozó felé tárgyévet követő év január 5-én utólag kiszámlázták a bérbe vett irodahelyiség december havi bérleti díját, melynek a számlán szereplő összege 100 000

A vállalkozás a tárgyévben részt vett egy Kft. alapításában. A vállalkozás az alapított Kft-be egy a tevékenységet közvetlenül szolgáló gépet apportált.Az apportba adott gép bruttó értéke

Pénzügyi számviteli ügyintéző tanfolyam vizsgarendje a 2016. 09.01. után indult képzéseknélA pénzügyi számviteli ügyintéző képzés moduljai (tantárgyai)Pénzügyi számviteli ügyintéző képzés moduljaiVizsgarendszerA vizsgarendszer két jól elkülöníthető

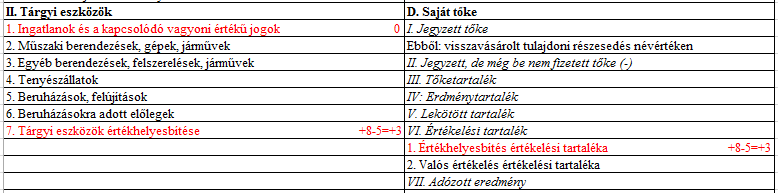

Válasszuk ki az értékhelyesbítésre vonatkozó helyes állítást/állításokat! a. Az értékhelyesbítés elszámolása növeli a saját tőkét, ezért meghatározott eszközök esetében kötelező az értékhelyesbítés.b. Az értékhelyesbítés visszavezetése csökkenti

A „BB” Zrt. tárgyév július 1-jén 20 000 EFt kölcsönt nyújt „AA” Kft.-nek. A kölcsönszerződésből a következő kiemelt információkat ismerjük: futamidő 4 év, törlesztés a futamidő

Mérlegképes könyvelőknek van, pénzügyi-számviteli ügyintézőknek nincsKapott előlegek könyveléseA vevőktől kapott előleg a mérleg forrás oldalán a rövid lejáratú kötelezettségek között található. Számlaszáma: 453Fontos: a kapott

Válasszuk ki az apportra vonatkozó helyes állítást/állításokat! a. Az apportba adott értékpapírnak vagy részesedésnek nem minősülő vagyontárgy létesítő okiratban meghatározott értékének és nyilvántartás szerinti értékének különbözetét

A vállalkozás egyik épületével kapcsolatosan 8 mFt értékhelyesbítést számolt el, egy másik épületével kapcsolatosan pedig 5 mFt értékhelyesbítést vezetett vissza.Kérdés 1: Mennyivel változott a mérleg

A vállalkozás a tárgyévben leselejtezte irodai berendezéseinek egy részét. Az irodai berendezésekkel kapcsolatosan a következő információkat ismerjük: bruttó érték 4 000 EFt, halmozott terv szerinti értékcsökkenés

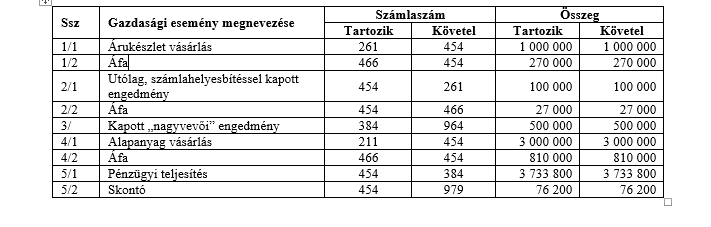

Kapott engedmények számviteli kezeléseA kapott engedmények fajtái a következők:• A kiállított számlában, nyugtában kapott engedményo A vásárolt eszköz bekerülési értéke, illetve az igénybe vett szolgáltatás