Jövedelem

Jövedelem fogalma (SZJA szerint) (4§)a magánszemély által (más személytől) megszerzett bevétel egésze, vagya bevételnek elismert költséggel, költségátalánnyal csökkentett része, vagya bevétel SZJA szerint meghatározott hányadajövedelem

Csináltam egy újabb próbafelvételt.Várom az észrevételeket!

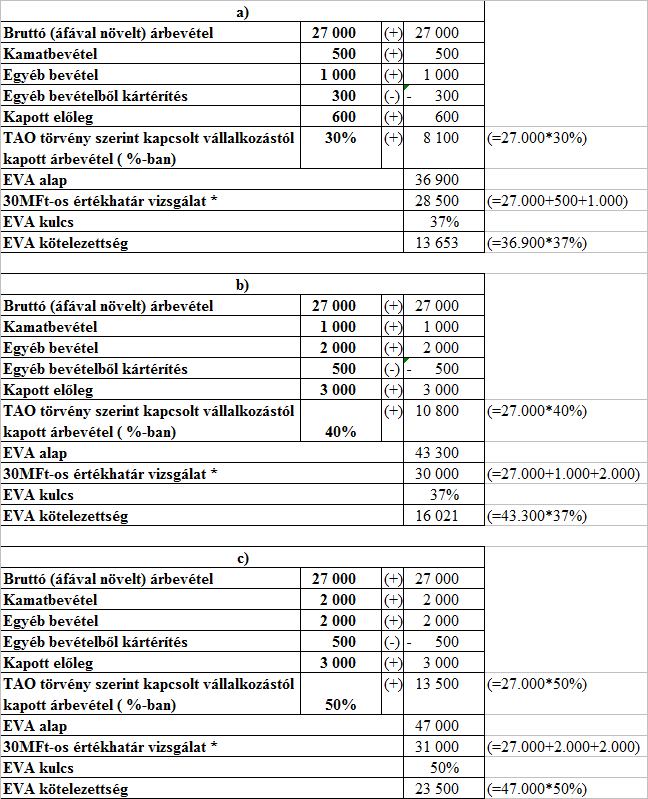

EVA adóalap (5§) adóévben megszerzett összes bevétel(+) TAO törvény szerinti kapcsolt vállalkozástól kapott bevétel(+) kapott előleg (kettős könyvelés esetén)( -) visszafizetett, elszámolt előleg (kettős könyvelés

Adómentes bevétel (1.számú melléklet) *szociális és más juttatások, pl.:árvaellátásházastársi pótkljszociális támogatáslakbér-hozzájárulásmegváltozott képességű támogatásanevelési díjözvegyi nyugdíjGYESanyasági támogatásápolási díjtemetési segélystb...lakással kapcsolatos juttatások, pl.:lakáscélú támogatáslakásépítési támogatásmunkáltató által adott

Személyi jövedelemadó megállapításának módjaönadózás:(11§) a magánszemélya jövedelmet és adót megállapítjaaz adót bevalljaaz adót befizetnyilvántartásokat vezet és megőrzi adóbevallás: (12§)önadózás: a bevallás adóhatósági közreműködés nélkül történikegyszerűsített bevallás

Általános jellemzői:személyi jellegűáltalánoslineáristöbb csatornán kedvezményeznem bevételadómentesbevétel-, jövedelem-, adóalap- és adócsökkentő kedvezményekFőbb elve:összes jövedelem utánjövedelemmel arányos teherviselésméltányosságne legyen teljesítmény-visszatartóaz adókedvezmények tükrözik a céljukataz alapelveket az adózásban

Általános forgalmi adó A termékexport igazolása90 nap és 360 nap közötti kiszállítás kiállított számla ÁFÁ-t tartalmaz, DE! a kiszállítást követőencsökkenthető az ÁFA értékévelbevallás alapja: igazolás

6 feladatEgy vállalkozás alanyi adómentesen végezte tevékenységét. 201X év november 1-jéig 5.560.000 Ft árbevételt számlázott ki. November 25-én 1.270.000Ft értékű számlát bocsátott ki. A vállalkozás

5 feladatPénzforgalmi elszámolást, mint különleges ÁFA elszámolási módot választó adóalany tárgy negyedévi értékesítési és beszerzési adatai (ezer Ft-ban) az alábbiak.Készpénzes gyümölcs áru vásárlás: nettó 500Hasított

4 feladatA használt ingóságokra, műalkotásokra, gyűjteménydarabokra és régiségekre vonatkozó különös adózási mód alá bejelentkezett adóalany műtárgyakat vásárol fel továbbértékesítési céllal:201x év januárban magánszemélytől 600.000Ft-ért vásárolt

3 feladatEgy utazási iroda 201x év márciusában 500.000Ft előleget vesz át egy jelentkezőktől a 201x év júliusi Földközi tenger körüli hajó körutazásra. Az utazási iroda

2. feladat Egy mezőgazdasági kistermelő az alábbi termékeket értékesíti (egy mezőgazdasági felvásárlónak):1.200kg árpa 100Ft/kg áron2.300kg rozs 150Ft/kg áron3.400kg búza 200Ft/kg áron1 db élő (vágó) szarvasmarha,